وام ساختوساز در حساسترین جبهه تولید مسکن شهرها، به «وام فرسوده» تبدیل شده است.

به گزارش «دنیایاقتصاد»، الگوی فعلی تامین مالی نوسازی بافتهای فرسوده، نشاندهنده «تعلیق افزایش وام یارانهای» برای ساخت مسکن در هسته درونی شهرهاست. در شرایطی که طی هفتههای اخیر دو جراحی اساسی برای افزایش و جذابسازی دو نوع وام مسکن در شبکه بانکی صورت گرفت اما بررسیها نشان میدهد وام ساخت مسکن در حیاتیترین مناطق نیازمند تسهیلات کارآمد همچنان «غیرجذاب» است. این در حالی است که هماکنون نوعی «تبعیض مخرب» بین شارژ مالی تولید وتامین مسکن در مناطق ارزان و در عین حال درونی شهرها (بافتهای فرسوده) و مناطق پیرامونی (حومه شهرها) به عنوان محل ساخت مسکن دولتی و عرضه زمینهای ۹۹ ساله ایجاد شده است. تبعیضی که در نهایت نه تنها به زیان «دولت» که به زیان «خانهاولیها» و «متقاضیان مسکن» و همچنین «سازندهها» تمام میشود.

به گزارش «دنیایاقتصاد»، اخیرا سقف وام مسکن دولتی (نهضت ملی مسکن) به ۵۵۰ میلیون تومان افزایش یافت؛ وام خرید و ساخت مسکن از محل اوراق نیز دو برابر شد و در شهر تهران برای زوجین به مرز یک میلیارد تومانی رسید. اما وام ارزانقیمت ساخت مسکن در بافتهای فرسوده همچنان در سقفهای قبلی پرداخت میشود و مشمول افزایش نشده است. سقف وام یارانهای برای ساخت مسکن همچنان در شهر تهران همان رقم ۴۵۰ میلیون تومان سال گذشته است؛ ۱۵۰ میلیون تومان از این تسهیلات با نرخ سود صفر درصدی و ۳۰۰ میلیون تومان دیگر، سال گذشته، با نرخ سود ۱۸درصد به متقاضیان نوسازی پرداخت میشد. امسال هم نرخ سود صفر درصدی برای ۱۵۰ میلیون تومان از وام ۴۵۰ میلیون تومانی نوسازی مسکن برقرار است. اما سقف این وام، افزایش نیافته است.

اگرچه از سال گذشته اعلام شد که سقف مصوب وام ساخت مسکن دولتی به بافتهای فرسوده نیز تعلق خواهد گرفت اما به دلیل غیریارانهای بودن سود این تسهیلات، نمیتوان وام ۵۵۰ میلیون تومانی را وامی کارآمد برای نوسازی بافتهای فرسوده اعلام کرد. نرخ سود وام ۵۵۰ میلیون تومانی بر اساس مصوبه شورای پول و اعتبار ۲۳درصد است. اگرچه سیاستگذار مسکن از سالهای گذشته تاکنون بر اولویت بافتهای فرسوده در طرحهای تامین مسکن شهرها تاکید کرده است اما وضعیت تسهیلاتی و تامین مالی در بافتهای فرسوده و همچنین کارنامه عملکرد نوسازی، نشاندهنده تبعیض آشکار و البته مخرب بین نوسازی بافتهای فرسوده و ساختوساز در مناطق حومهای است. بیش از یک دهه است که دولت با این تصور که میتواند با ساختوساز در حومه شهرها مشکل تامین مسکن خانوارها را حل کند، اقدام به ساخت وعرضه مسکن دولتی در خارج شهرها کرده است. مطابق با قانون سالانه باید دستکم ۱۰۰هزار واحد مسکونی در بافتهای فرسوده ساخته میشد که در هیچ سالی این میزان ساختوساز تحقق نیافته است. صرفنظر از اثبات عدماثرگذاری طرحهای خانهسازی دولتی بر کاهش قیمت مسکن و همچنین تامین مسکن ارزان برای خانوارها، هماکنون عمده توان و منابع دولتی به جای آنکه صرف نوسازی بافتهای فرسوده واقع در هسته درونی شهرها شود، به خانهسازی در حومهها، اختصاص یافته است.

250*300

[tavoos.net]

بررسیها نشان میدهد، وام کارآمد نوسازی در بافتهای فرسوده تسهیلاتی است که هم به لحاظ سقف (مبلغ) و هم از نظر نرخ سود برای سازنده، مالک و خریدار جذاب باشد. در شرایطی که هماکنون رقم تسهیلات مسکن از محل اوراق به مرز یک میلیارد تومان افزایش یافته است، دستکم، وام ساخت در بافت فرسوده نیز باید به همین میزان افزایش مییافت. این در حالی است که به دلیل آسیبپذیر بودن اقشار ساکن در این بافتها نرخ سود این تسهیلات باید یارانهای و تک رقمی تعیین شود. هیچکدام از این دو اقدام در هفتههای اخیر که دو جراحی اساسی در دو نوع وام مسکن صورت گرفت، انجام نشد.

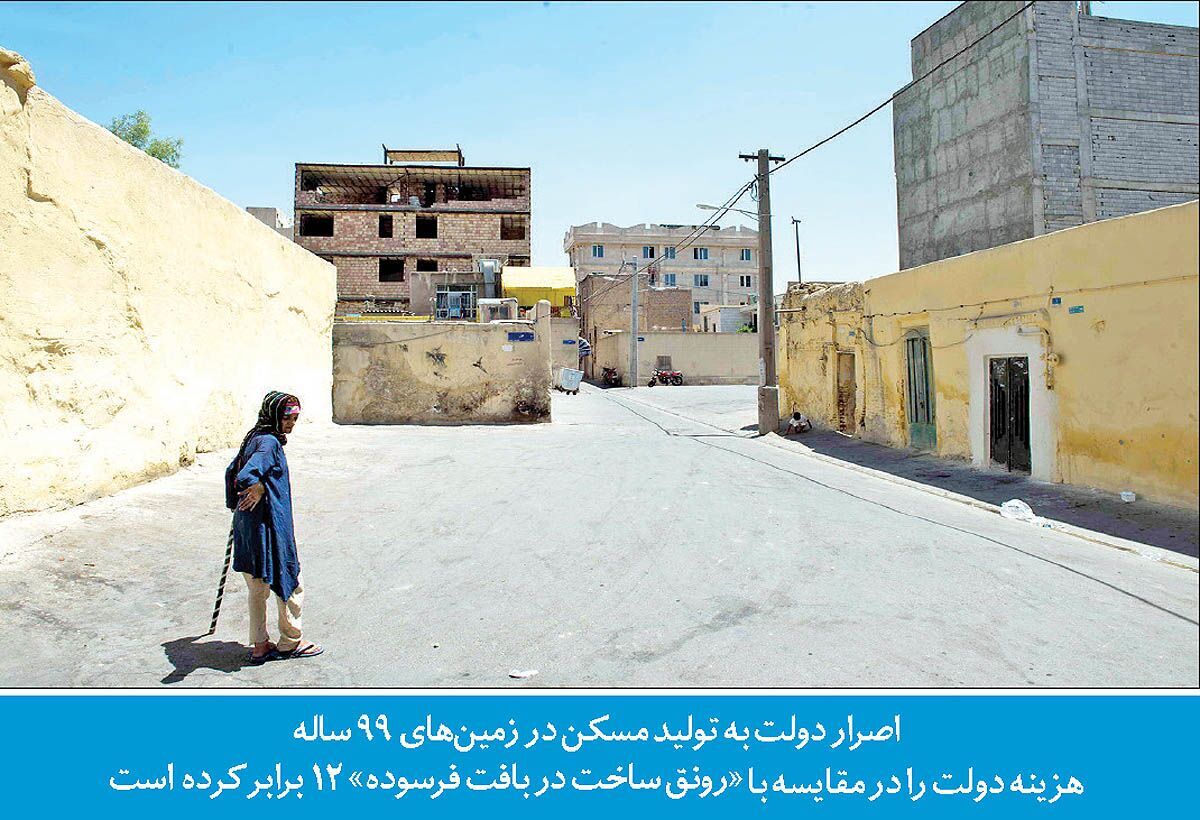

بررسیها نشان میدهد، وام ساخت مسکن در هستههای میانی شهرها عملا به وام فرسوده تبدیل شده است که نه برای سازندهها جذابیت چندانی دارد و نه اکثر قریببه اتفاق ساکنان و متقاضیان مسکن در این بافتها این وام را تسهیلاتی در استطاعت میدانند. این در حالی است که ساخت مسکن در این بافتها بهعنوان کارآمدترین شکل تامین مسکن، هزینهای به مراتب کمتر برای دولت نیز دربردارد. برآوردها نشان میدهد تنها در یک مورد یعنی در حوزه تامین انشعابات واحدهای مسکونی (شامل آب، برق وگاز)، هزینه دولت در حومه ۱۲ برابر بافتهای فرسوده است. بررسیهای «دنیایاقتصاد» با استناد به آمارها و همچنین اظهارات مقامهای مسوول نشان میدهد تامین انشعابات برای یک واحد مسکونی در بافت فرسوده کمتر از ۱۰ میلیون تومان هزینه دربردارد؛ اما این هزینه برای واحدهای ساخته شده در حومه بر روی زمینهای ۹۹ ساله، بیش از ۱۱۰ میلیون تومان به ازای هر واحد است. علاوه بر این هزینههای قابلتوجه مربوط به آمادهسازی و تامین زیرساختها و روبناهای شهری نیز در حومهها به این هزینهها اضافه میشود. از سوی دیگر میانگین قیمت مسکن در بافتهای فرسوده شهر تهران همین حالا حول و حوش یکسوم متوسط قیمت مسکن در منطقه متوسط واقع در نیمه شمالی شهر تهران است. قیمت زمین هم بهطور متوسط در این مناطق حدود یکسوم مناطق مصرفی نیمه شمالی است. بنابراین و در صورتی که حمایت لازم وکافی از نوسازی بافتهای فرسوده در قالب شارژ مالی موثر برای ساخت مسکن در این محلهها صورت میگرفت، این جریان به بازی برد- برد- برد برای دولت، متقاضی مسکن و سازنده تبدیل میشد. اما مدل فعلی شارژ مالی مسکن عملا به اکران مسکن ارزان در زمینهایی تبدیل شده است که هزینه تامین وآمادهسازی آن برای دولت گران تمام شده و میشود.

بوت کمپ بیزینس مدرسین | فرصت کسب درآمد با آموزش مهارتی که دارید

بوت کمپ بیزینس مدرسین | فرصت کسب درآمد با آموزش مهارتی که دارید

اطلاعات دوره

yektanet-logo-sign

تبلیغ

در پس این تبعیض مخرب، بهانهای با عنوان «مشکل کمبود منابع مالی» برای تامین «یارانه سود تسهیلات بانکی» نوسازی بافتهای فرسوده وجود دارد. برخی مقامات اعلام میکنند پرداخت وام یارانهای برای نوسازی بافتهای فرسوده به دلیل ناتوانی از تامین یارانه سود تسهیلات (مابهالتفاوت نرخ سود یارانهای و نرخ سود مصوب شورای پول و اعتبار)، به بنبست خورده است. مشخص است وقتی سیاستگذار نمیتواند درآمد مالیاتی کارآمد در بخش املاک ایجاد کند و از چند خانهایهایی که واحدهای خود را به صورت خالی نگهداری میکنند مالیات موثر دریافت کند، با مشکل تامین مالی برای طرحهای حمایتی نظیر تامین مبلغ موردنیاز برای یارانه سود وام نوسازی مواجه میشود.در صورتی که احتکار مسکن از سوی چندخانهایها که بخشی از آنها البته به دلیل انتظارات تورمی و با هدف حفظ ارزش داراییهای خود به بازار ملک ورود کردهاند، مشمول مالیات شود، علاوه بر افزایش عرضه مسکن به بازار و کمک به تعدیل قیمتها، دولت به منابعی پایدار برای طرحهای حمایتی مسکن دسترسی پیدا خواهد کرد. اما وقتی این درآمد مالیاتی وجود ندارد و حتی عوارض نوسازی شهری با ارقام غیرموثر تعیین میشود نمیتوان به تامین مالی کارآمد برای پرداخت وامهای یارانهای نیز چندان امیدوار بود. بر اساس آمار رسمی شبکه بانکی، از ابتدای دولت سیزدهم تاکنون تنها حدود ۴۰هزار واحد مسکونی برای دریافت وام نوسازی به بانکها معرفی شدهاند. در حالی که مطابق با تکالیف قانونی، سالانه دستکم ۱۰۰هزار واحد مسکونی باید در بافتهای فرسوده نوسازی شود.